开源证券 吴柳燕 肖杰)

1、电商行业:用户红利已尽,行业步入质量增长期1.1、用户:国内市场红利已尽,出海成为必经之路

1.1.1、国内市场用户红利期一去不复返

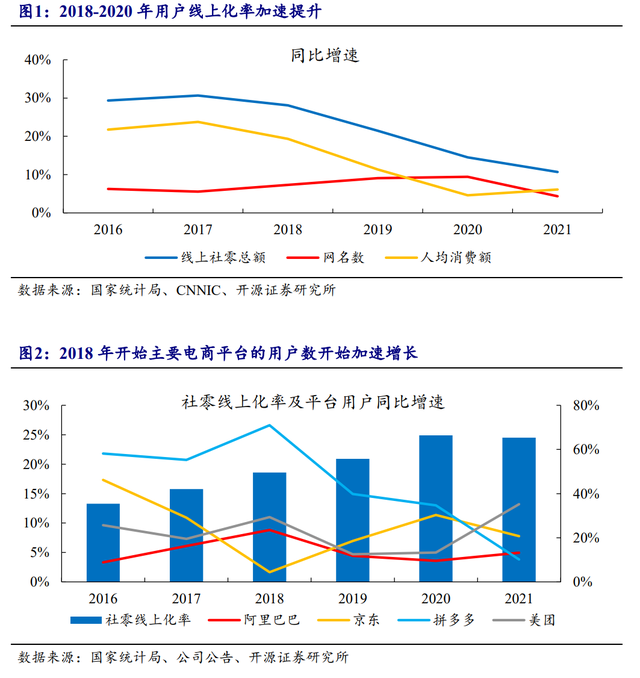

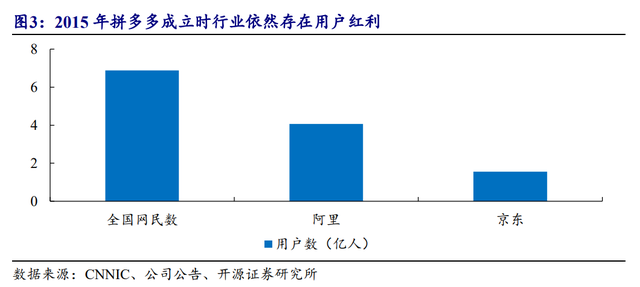

{65f{65fd35259a434}35259a2f8}021年我国社零总额为44.1万亿元,近5年{65fd35259a1e5}AGr为6.9%,其中网上实物商品零售额为{65fd35{65fd35259a137}9a131}.{65fd35259a143} 万亿,近 5 年 CAGR 为 20.8%,社零线上渗透率由2016年的13% 提升至25%。从线上社零增长的驱动力来看,2018年开始用户数增长的贡献度逐渐提升,我们认为主要系自拼多多兴起以来,各平台均积极利用社交裂变、社区团购等新商业模式抢滩下沉市场,加速了下沉市场的用户开发。

1.1.2、海外市场“用户红利”与“工具红利”并存

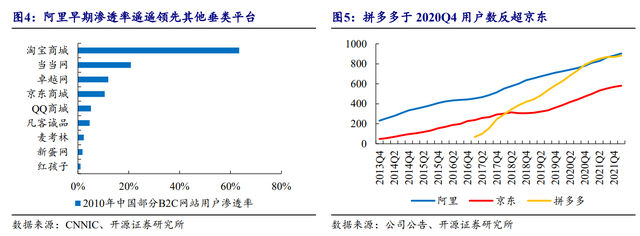

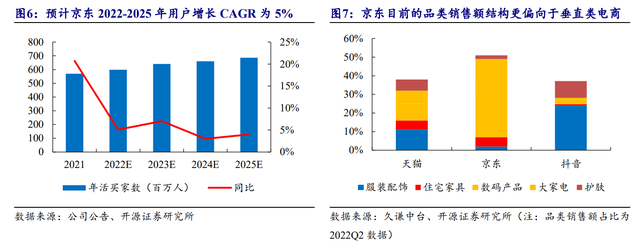

阿里作为成立时间较早的综合型电商平台,早期同时享受到“用户红利”和“工具红利”,渗透速度明显高于同期其他垂类平台;拼多多虽然成立时间晚,但依靠社交裂变等新玩法使其具有创新型的“工具优势”,彼时互联网环境已相对成熟且下沉市场依然具有“用户红利”,因此用户曲线斜率更高,并最终在 2020 年底反超京东。 阿里和拼多多目前已基本完成了国内的用户渗透,海外市场成为获取新增用户的重要方向。我们认为现阶段海外市场在“用户红利”(如东南亚市场:人数多、人均时长长)和“工具红利”(TikT{65fd35259a7b1}k 等新媒体带来的营销机会)上依然存在结构性机会,预计海外业务将迅速取代下沉市场成为阿里和拼多多新增用户的重要来源。

1.1.3、京东用户增速短期放缓有利于长期效率提升

京东早期“工具优势”并不突出,未来在国内市场尚存用户增长空间。考虑到依靠差异化服务的平台实现用户增长并不会一蹴而就,公司在经过下沉市场红利期后 用户增速短期内放缓属于正常现象,不应被视为明显的负面信号。京东传统核心用户集中在一二线城市,目前在用户和供应链基础设施上都完成了下沉,我们认为:

(1)短期来看,公司目前品类结构更偏向于垂直类电商,在服饰、鞋包等品类的供给能力尚显不足,限制了 AR{65fd35259a54c}U 提升,新增用户对 GMV 和收入的贡献相对较弱;(2)长期来看,预计公司的供应链差异化优势在下沉市场仍将维持,待供给侧逐渐优化后用户增长的效率将得到更加明显的释放。

1.2、ARPU:短期整体增速受到压制,结构性竞争加剧

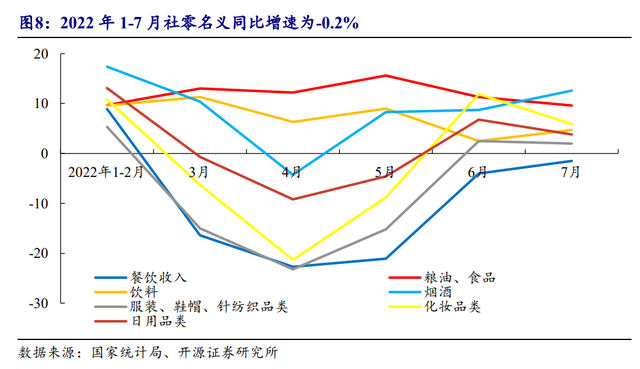

消费疲弱是当前影响行业增速的主旋律,预计短期内难见反转,将对行业整体 ARPU 增速形成压制。我们认为当前环境下线上消费大盘存量竞争因素加重,京东、拼多多以及直播电商对消费心智的侵蚀会影响到阿里的“用户钱包份额”:

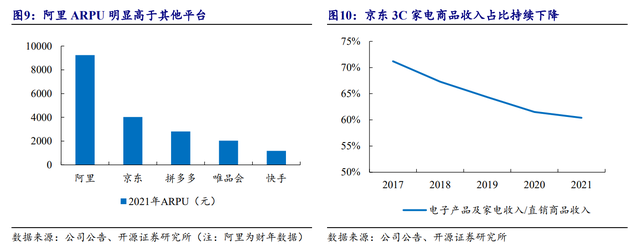

(1)阿里用户基数大,ARPU 已较为接近线上消费大盘平均水平,预计短期内 ARPU 下行压力较大;(2)京东的 3C 家电等高客单商品对 ARPU 贡献较大,短期内需求受到明显压制,且大量新增下沉用户 ARPU 偏低,但考虑到平台品类仍在持续扩张,有利于消费需求进一步迁移,预计 ARPU 将维持中个位数增长;(3)拼多多 ARPU 基数较低,预计随着百亿补贴 GMV 以及品牌商品 GMV 占比提升,ARPU 增速将高于行业平均水平。

1.3、降本增效成为主流趋势:行业由规模扩张转向质量发展

2021 年 Q3 起,行业内主要公司均在亏损较大的新业务上开始收缩,盈利逐渐企稳,我们认为当前合理的战略收缩有利于行业长期健康发展:(1)各平台已经完成了下沉市场的跑马圈地争夺,短期内实现了自身能力范围内的新增用户积累;(2)新增用户的边际贡献与忠诚度相对较低,提升已有用户粘性经济性更佳。展望未来,我们认为“收入降速、重视利润”将成为行业发展主要方向,利润的改善路径大致可分为三类:

(1)保证用户粘性的前提下优化营销费用率(费用优化); (2)拓展其他场景的线上业务实现规模与协同效应(成本优化);(3)依托已有基础向高毛利品类或服务进化(收入优化)。

1.3.1、费用优化:保证用户粘性是收缩营销费用的前提

我们认为优化营销费用依然是行业内短期降本增效的首选和必选项:(1)对拼多多、京东以及美团等处于利润率提升阶段的公司,费用率的优化将为其主营业务利润释放带来更高的弹性;(2)对阿里等商业模式已较为成熟的公司,费用率的明显优化有可能进一步恶化其竞争环境,对公司收入端产生负面影响。具体来看:

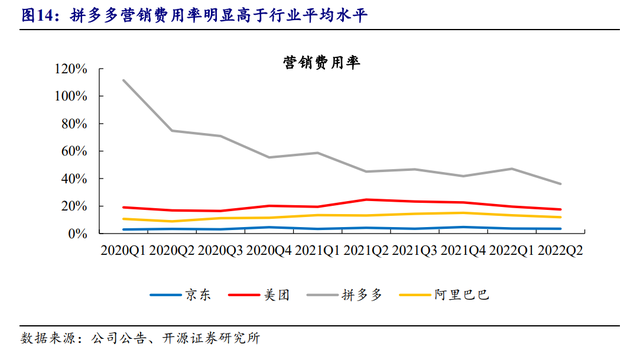

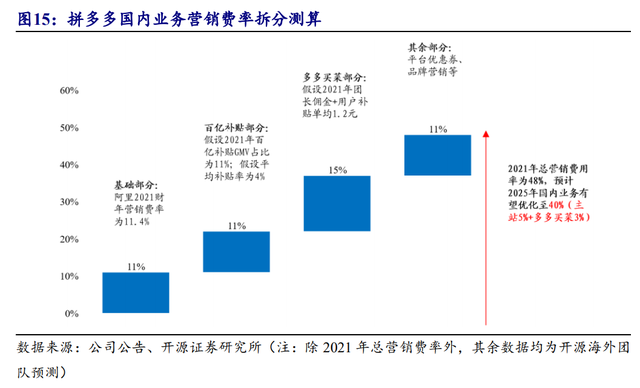

(1)拼多多因其商业模式的特殊性营销费率显著高于行业内其他公司,短期内预计跨境业务会增加公司营销支出,长期来看,待用户心智进一步成熟后,国内业务营销费用率 2025 年有望优化至 {65fd35259a618}%;(2)京东在用户补贴上较为克制,营销费用率长期稳定在较低的水平,且后期依然面临用户增长问题,预计营销费用率优化空间有限;(3)美团在外卖赛道的竞争优势已逐渐稳固、核心用户群体忠诚度高,未来在用户补贴上优化的确定性更强。

1.3.2、成本优化:依靠有效的规模效应实现成本降低

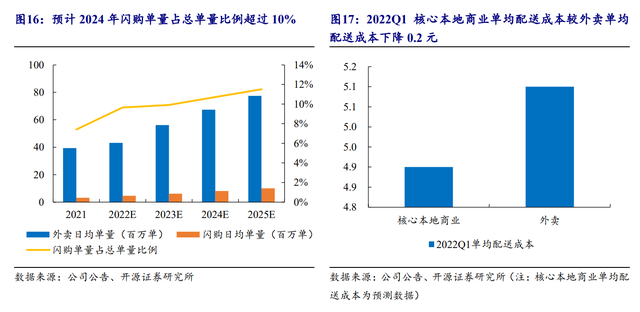

我们认为成本优化的核心是通过规模效应对与主业相关的资源产生复用,现阶段更适用于美团:(1)美团通过向零售业务扩张,增加了非餐及时配送单量,对骑手资源复用可行性较强,我们预计 2022Q1 外卖和闪购的总共单均配送成本较外卖单均配送成本优化了 0.2 元;(2)2021 年美团外卖骑手成本约占外卖总收入 71%,重商业模式下成本端的优化有利于主业利润加速释放。对于其他公司而言:

(1)阿里和拼多多属于平台型商业模式,此处讨论的规模效应对优化成本的传导路径并不适用;(2)京东虽然也在积极布局即时零售赛道,但我们认为该业务的核心在于最后一公里履约环节,对京东物流的骑手资源复用相对有限,并不能形成明显的成本优化效果。

1.3.3、收入优化:收入结构优化带动利润率提升

我们认为收入结构优化需要公司实现商业模式的迭代升级,转型周期更长,可优化空间也更大:(1)对于依赖广告收入的阿里和拼多多,收入结构的优化依托于流量变现率的提升,更高的广告货币化率有望从收入端实现整体利润率的提升;(2)对于商品收入占比较高的京东,一方面零售业务向高毛利品类扩张尚存空间,另一方面京东物流带来的企业服务收入也有利于长期利润空间的提升;(3)对于配送服务收入占比较高的美团,未来广告、软件服务收入占比的提升也有利于优化外卖业务整体利润率。

1.4、竞争格局:短期趋于缓和,流量平台成为长期关键变量

1.4.1、线上消费迁移门槛降低,流量平台成为长期影响变量

电商的本质是消费行为线上化:从需求端看,根据 CNNIC,国内网民人均上网时长 2021 年底已达到 28.5 小时/周,国内居民对数字生活的接受度日趋成熟;从供给端看,电商行业的基础设施已较为完备,线上平台转型电商业务的成本明显降低。

1.4.2、直播电商短期受限于产品形式,看好宽护城河公司长期发展

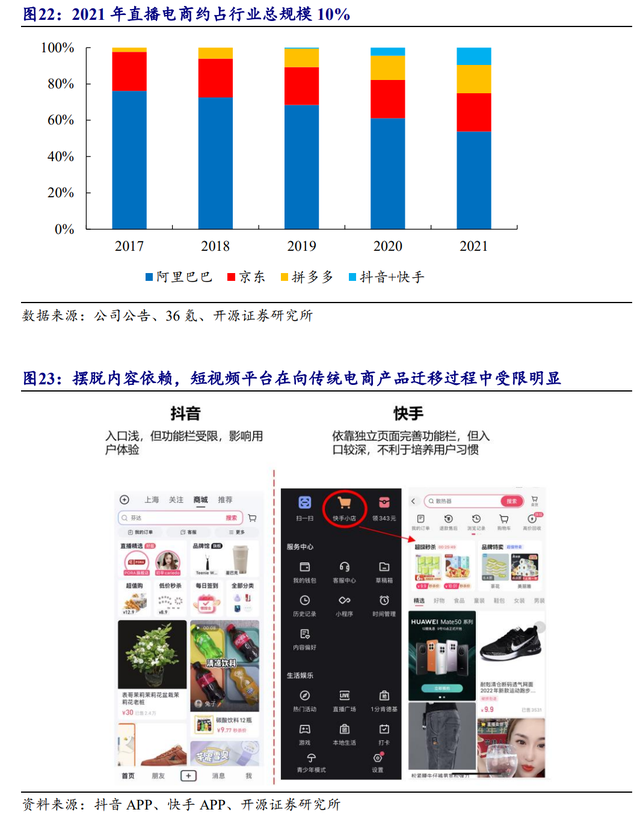

直播电商 GMV 在 2019-2021 年 CAGR 高达 398%,2021 年市占率约为 10%。短期内,我们认为直播电商仍将受限于:

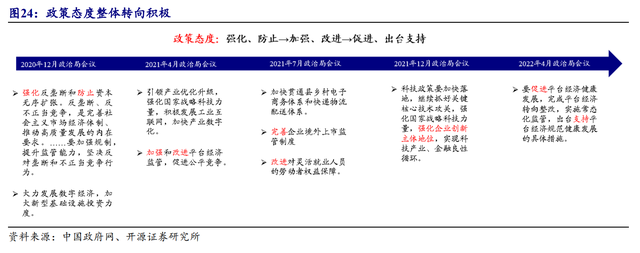

(1)产品形式不利于品类持续扩张和消费者粘性形成;(2)服饰、美妆个护品类占比相对集中,受消费环境影响弹性更大。 当前短视频平台在物流供应链、外卖等模式较重的领域均选择与传统玩家进行合作。长期来看,我们认为在业务布局上兼具 2C 和 2B 能力且商业模式较重的公司在与流量平台的竞争中具有核心优势,有利于在面临环境变化时做出更为合理的商业决策。

1.5、展望未来:政策面转好

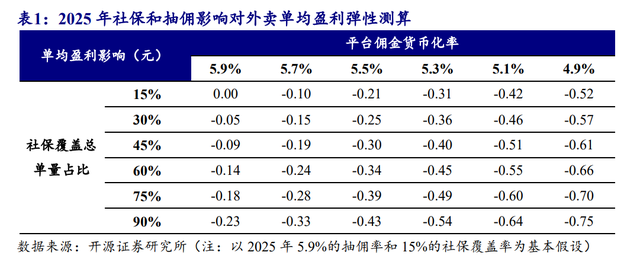

1.5.1、政策面或已见底

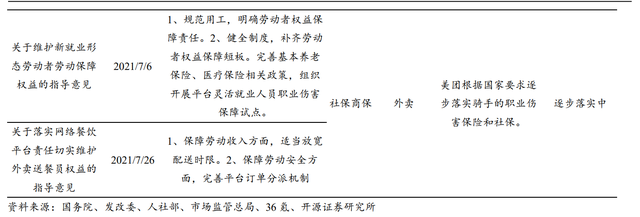

自 2020年底国家推动平台反垄断治理以来,主要互联网企业均完成了相关整改,目前整体政策基调已逐渐切换为鼓励发展,互联网公司驱动经济发展的重要性再次凸显。 对于实物电商,政策的关注度更多集中在市场秩序和商品合规等问题,影响可视度较为清晰。京东作为此前受到“二选一”影响的平台,2022Q2 新增商家数量同比增长 40%,我们预计第三方商家的回流将有利于平台上服饰、美妆、家纺等品类资源的进一步丰富,成为利好平台长期发展的重要因素。

1.5.2、美团面临的潜在压力相对可控

中期维度看美团在骑手商保社保以及商家抽佣上面临潜在压力:假设 2025 年外卖客单价为 52.4 元(2021-2025 年 CAGR 为 1.7%),平台社保成本为 0.3 元/单,我们预计极端情况下(社保覆盖 90%单量且抽佣率下调至 4.9%)2025 年整体单均盈利影响约为 0.{65fd35259ac85} 元。我们认为该潜在风险对美团的影响仍在可控范围内,主要考虑到:

(1)单均补贴长期来看仍存在 0.4-0.5 元的优化空间;(2)随着骑手福利增加带来的社会正面影响,平台有望通过提高配送费向消费者进行成本传导。

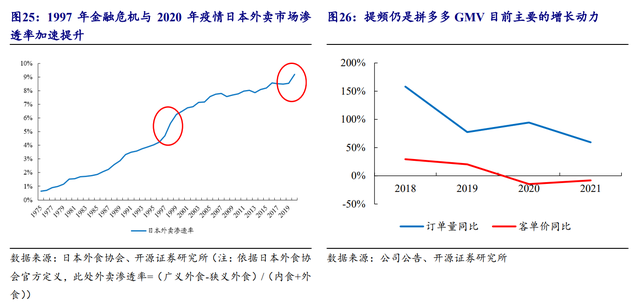

1.5.3、后疫情时代餐饮外卖和近场电商有望展现高韧性

疫情影响下消费需求以及供应链稳定都受到了较大的负面冲击,相比之下,餐饮外卖及近场电商业务表现更具备韧性:(1)餐饮外卖兼具必须性和服务性,用户一旦形成习惯后粘性较强且价格敏感度偏低,预计在供给端不受影响的前提下将体现出较强的需求刚性;(2)近场电商主要依赖本地供应链,对疫情造成的供应链不确定性有一定的免疫能力。 拼多多作为承接消费者高性价比商品需求的平台,在消费力疲软环境下平台价值有望加速凸显。短期来看,频次的提升是目前 GMV 增长的核心驱动力,但增长空间有限;长期来看,能否顺势完成消费者心智的转化、实现客单价的突破将成为关键因素。

2.1、美团:核心本地商业强韧,盈利能力有望持续提升

核心逻辑:公司作为本地生活的龙头公司,其核心优势来自多年来所建立起的消费者心智。

2.1.1、持续受益于本地生活线上化率提升

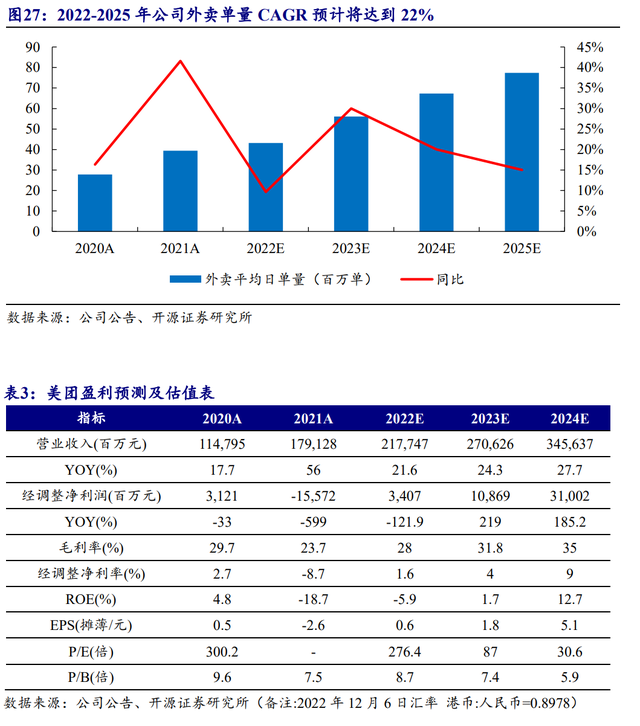

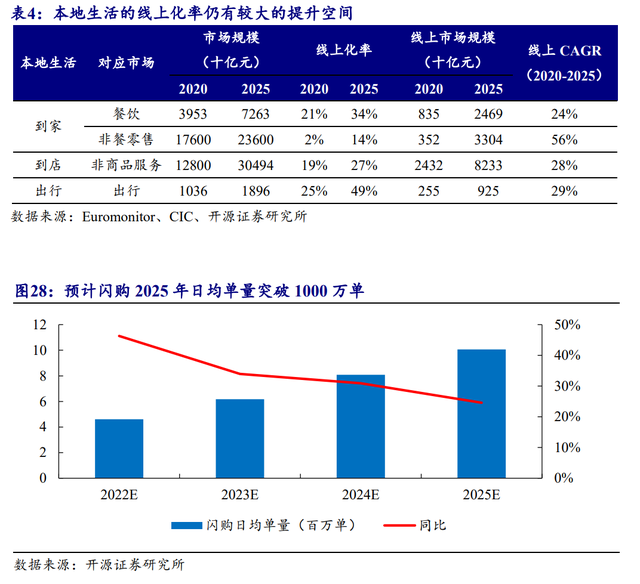

本地生活的线上化率提升仍使行业具备α属性。供给的中心化程度和需求侧对效率的要求是影响各行业线上化进程的关键因素。本地生活行业中小商家众多、供给资源碎片化特征明显,且在本地非餐零售领域渗透率明显偏低,我们预计行业整体线上化率中期内仍有约 10%的提升空间。即时配送品类扩张带动收入和利润取得进一步突破。公司 2022Q3 共完成即时配送单量 50.3 亿单,我们预计闪购单量占比达到 9.0%,我们认为闪购的规模成长将有利于核心商业业务在收入和利润上取得进一步突破:

(1)餐饮外卖客单价增长空间有限(2021 年达到 48.9 元),闪购需求将成为整体客单价增长的重要驱动力;(2)闪购业务能进一步增加平台覆盖商家的深度和广度,有利于货币化率的继续提升; (3)闪购单量能进一步强化即时配送的规模效应,有利于优化骑手效率。

2.1.2、核心业务变现能力稳定,新业务亏损继续收窄

核心业务变现能力稳定。

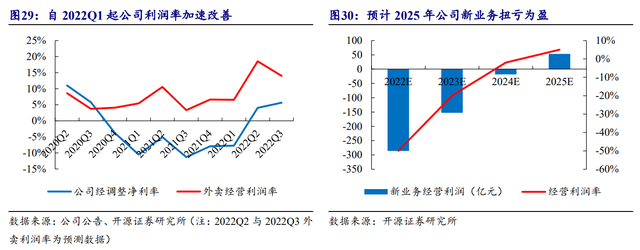

公司 2022Q3 实现经调整净利润 35.3 亿元,利润率为 5.6%,其中:(1)外卖业务在补贴与货币化率上维持优化趋势,且单均配送成本得到有效控制,我们预计 2022Q3 公司外卖单均利润继续维持在 1 元以上,利润率约为 14%;(2)到店酒旅业务虽然面临短视频玩家新的竞争,但公司在商户资源以及产品设计上依然具有核心优势,预计 2022 年全年利润率将相对稳定。新业务亏损继续收窄。

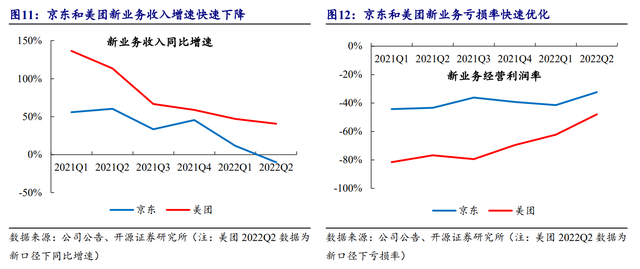

公司 2022Q3 新业务经营亏损率为-42%,同比优化 44pct, 从收入占比较大的社区团购业务来看,短期内在亏损地区的主动收缩以及补贴效率 的逐渐优化都是推动新业务亏损收窄的关键因素,我们预计公司新业务在 2025 年将 达到盈亏平衡。

2.2、京东:供应链优势稳固,长期盈利潜力可期

核心逻辑:公司的核心竞争力在于通过持续重资产投入打造的供应链能力,该优势不仅保证了 C 端用户的粘性,为品类扩张提供时间窗口,也有利于打开 B 端市场的服务空间。

公司零售业务目前正显露出品类改善的趋势,物流业务也加速迈入投资变现期,短期内盈利能力边际改善的趋势较为明显。 虽然疫情负面影响有望边际改善,但考虑到消费全面复苏仍待时日,我们预计公司 2022-2024 年收入分别为 10488/12386/13933 亿元。考虑到公司经营效率改善超预期,我们预计公司 2022-2024 年 Non-GAAP 归母利润预测为 262/359/460 亿元。公司截至 2022 年 12 月 6 日股价对应 2022-2024 年经调整 PE 分别为 25.2/18.5/14.5 倍,考虑到公司的供应链核心优势正在稳步变现,未来效率提升仍有明显空间。

2.2.1、零售业务品类稳步扩张,物流业务扭亏为盈

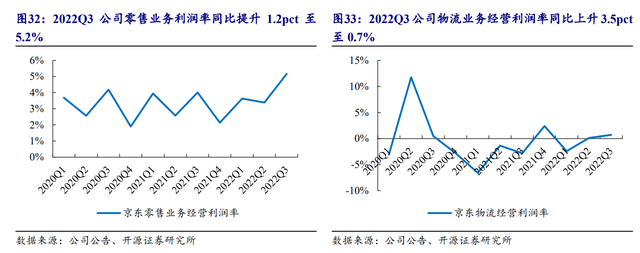

零售业务利润率超预期提升。

公司 2022Q3 零售业务经营利润率达到 5.2%,同比提升 1.2pct,其中日百品类收入增速仅为 3%,大幅低于一致预期 8%,在品类结构改善不及预期的情况下依靠经营效率的提升盈利能力继续改善。我们认为公司的综合供应链能力在疫情背景下持续突显,近两个季度零售利润率的超预期提升进一步印证了公司优化效率的能力,后期待用户需求稳定后,零售业务利润率有望继续得 以释放。物流业务继续实现盈利。

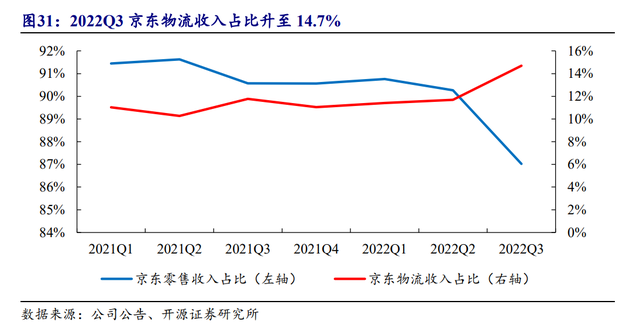

公司 2022Q3 物流业务实现经营利润 2.5 亿元,利润率为 0.7%,同比提升 3.5pct,外部客户收入占比达到 70%。京东物流在经历 2020Q4-2021Q3 的持续亏损后,我们预计其造血能力后续将继续增强:

(1)京东物流目前在全国 94%的区县和 84%的乡镇具备当日达或次日达能力,下沉市场布局已进入收获期,资本开支有望继续优化;(2)供应链的差异化能力有望继续受益于直播电商等流量平台的发展,实现外部收入的继续增长;(3)公司供应链的综合服务能力有望进一步提高资产复用率,向上打开利润空间。

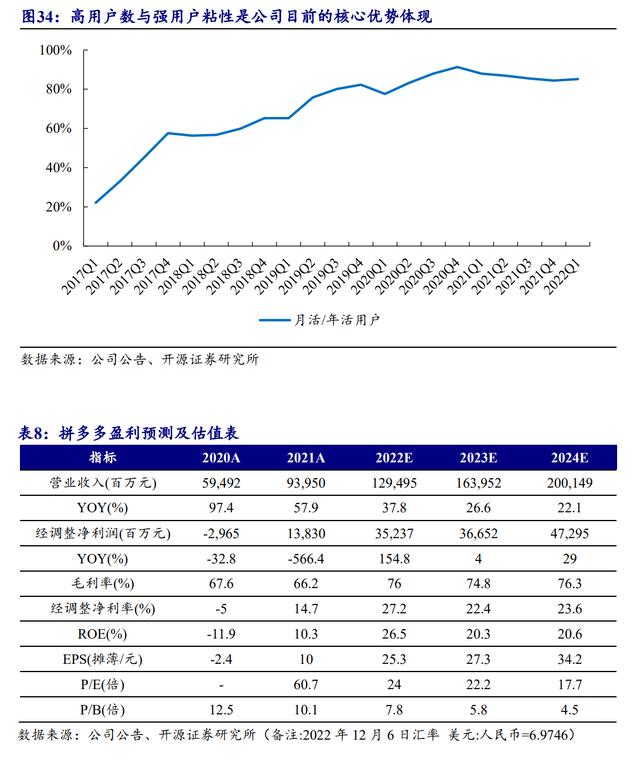

2.3、拼多多:迈向盈利改善新阶段,由规模扩张转向差异化竞争

核心逻辑:公司目前在国内已基本完成用户数的全覆盖,在用户数和消费频次两个维度展现出了较强的竞争力,平台的低价生态得到了消费者的认可。

从收入端看,在短期消费复苏乏力的背景下,平台价值有望进一步突显,有利于整体变现效率的继续提升,且目前品牌商品消费与品牌商家基数较低,短期内改善确定性强;从利润端看,主站与多多买菜商业模式的日趋成熟有望使得经营效率进一步优化。长期来看,我们仍然认为公司在农产品类目的差异化定位是决定其长期利润空间的关键因素。 考虑到平台用户心智与品牌化推进强于预期,我们预计公司 2022-2024 年收入分别为 1295/1640/2001 亿元;考虑到平台广告与营销效率优化快于预期,我们预计公司 2022-2024 年经调整净利润分别为 352/367/473 亿元。公司截至 12 月 6 日股价对应 2022-2024 年经调整 PE 分别为 24.0/22.2/17.7 倍,考虑到在品牌化逻辑印证下公司市场份额有望进一步提升

2.3.1、广告变现效率有望继续维持,营销费用短期预计承压

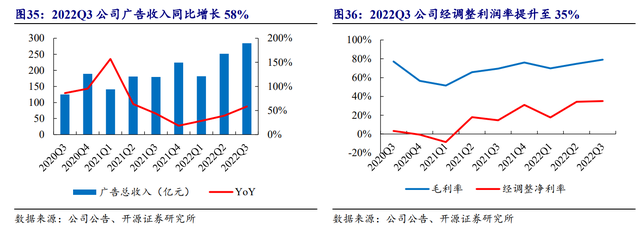

广告收入高增长,高变现效率继续维持。

公司 2022Q3 广告收入同比增长 58%,驱动总收入同比增长 65%。我们认为 Q3 广告业务的超预期增长主要由于消费疲弱背景下平台的低价属性契合了供需两端的需求,提高了商家投放广告的意愿,帮助平台在广告产品渗透率和广告主结构上实现了突破。长期来看,考虑到平台商家结构的逐渐优化以及消费者心智增长,我们预计公司广告业务的变现率将有望稳步提升。短期因素催化利润高增长。

公司 2022Q3 经调整净利率同比提升 20pct 至 35%,具体看:

(1)品牌商品在供需两端均呈现出较高的活跃度,广告的匹配效率进一步增强,驱动平台广告利润率明显提升;(2)营销费率同比优化 7pct,在收入高增长的背景下体现出平台用户心智继续增强,营销效率持续提升;(3)公司部分投资项目进度短期受到影响,三季度投资性现金流仅净流出 3.6 亿元,研发费率同比下降 3pct。

2.4、阿里巴巴:全方位布局,从流量驱动迈向高质量增长

核心逻辑:公司是全球最大的零售商业体,国内 AAC 超十亿。

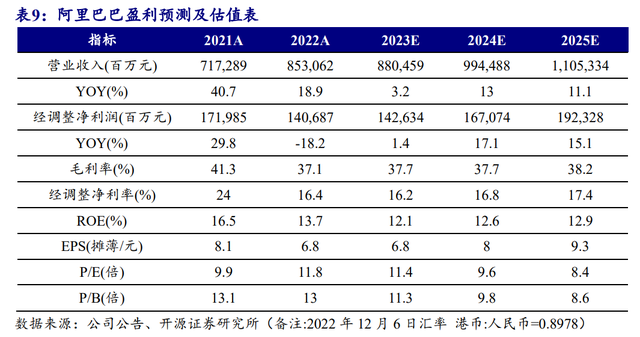

短期看,宏观经济疲软下消费意愿趋于谨慎,线上流量增长竞争激烈,阿里巴巴国内 GMV 增速及市场份额有所下滑,公司持续投入近场电商布局、物流履约及供应链建设导致收入利 润承压。当前公司市场份额损失已趋于缓和,长期看,阿里核心竞争力仍在,需求端覆盖高质量群体,随远中近场零售场景覆盖更多需求,云计算利润率持续提升,未来仍有望保持健康增长。 考虑到宏观消费疲弱以及公司变现模式仍处于迭代阶段,我们预计公司 2022-2024 年收入分别为 8805/9945/11053 亿元;考虑到公司主要分部业务经营效率优化进展好于预期,我们预计 2022-2024 年公司经调整净利润分别为 1426/1671/1923 亿元。 公司截至 12 月 6 日股价对应 2022-2024 年经调整 PE 分别为 11.4/9.6/8.4 倍,考虑到公司仍是国内品牌消费的高地,在效率持续优化下未来利润有望继续得到释放。

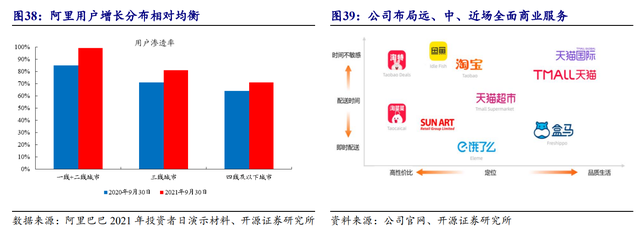

2.4.1、用户心智成熟,加速全场景电商布局

截至 2021 年 9 月公司在国内一线及二线城市、三线城市、四线及以下城市互联网用户中渗透率分别达到 99%、81%、71%,2021 年人均消费达到 8883 元,平台用户心智已较为成熟。 随着近场电商逐渐成为行业发展的新驱动力,公司目前一方面着手满足消费能力和偏好、时间敏感度及消费模式不同的各类需求,同时提升商家经营效率:

(1)消费者端:盒马、淘鲜达提供即时配送,天猫超市提供半日达及次日达服务;大淘宝为近场零售提供资金支持,同时进一步加强生态协同;(2)商家端:远中近场不同渠道及履约协同带来精细化运营可能从而降低不确定性。

2.4.2、云计算需求仍在,资本及技术优势下仍存增长空间

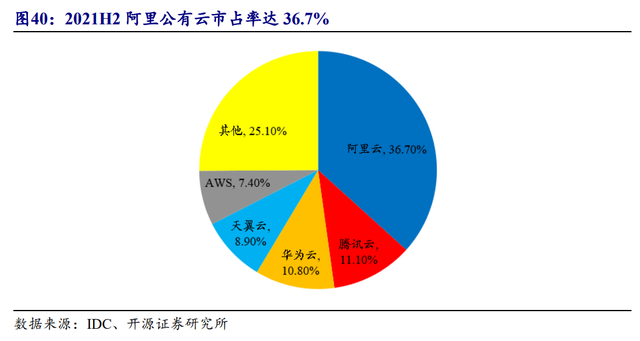

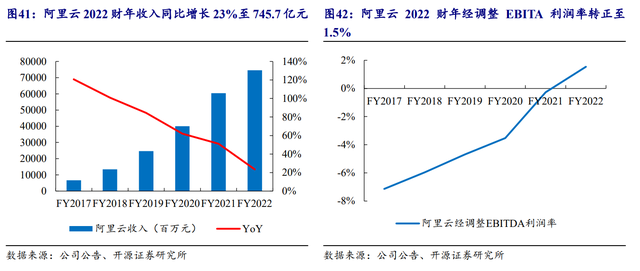

从国内市场看,我国 IT 开支占 GDP 比重仍存在提升空间,据 Gartner 数据, 2021 年中国 IT 支出占中国 GDP 2.83%,而全球此比例达到 4.57%。从海外市场看,2021 年阿里巴巴在亚太地区 IaaS 市场份额达 25.5%,是亚太地区最大的 IaaS 服务提供商,2020 年 9 月-2021 年 9 月阿里云东南亚市场的营收增长超 60%,未来随着本地云服务能力不断增强,阿里云海外收入有望持续增长。FY2022 阿里云收入 746 亿元,同比增长 23.3%,调整后 EBITA 为 11.46 亿元,利润率转正 1.5%,为阿里云成立 13 年来首次实现盈利,也是国内首家实现盈利的云计算厂商。未来随云计算规模持续扩张,阿里云成本优势或更为凸显,盈利能力有望持续提升。

宏观经济和疫情的不确定性:宏观经济增长放缓以及疫情反复对居民消费以及企业营销投入均会造成较大的不确定性,进而影响行业内公司的收入增长。

政策和监管不确定性:监管对平台广告、抽佣等行为未来可能做出限制,不利于平台型业务变现率的提升;对灵活就业人员权益的规范也可能增加平台的相关开支。

行业竞争加剧:行业内各子赛道竞争格局可能受到短视频等新流量平台的冲击,导致竞争格局恶化,影响行业内公司利润水平改善。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库